2021.04.29コラム

コラム19:住宅ローンについて…住宅ローンの活用ポイントについて

マイホームの購入する際、ほとんどの方が住宅ローンを利用すると思います。

でも、以外と詳しくないのでは…

幾らまで借りれるのか?

どうやって計算するの?

毎月の返済…大丈夫かな?

など、不安や知らない事も多々あると思います。

そこで今回のコラムでは、「住宅ローンについて…住宅ローンの活用ポイントについて」ご紹介いたします。

①住宅ローンは幾らまで借りれれるのか?

まずは、どのくらい額の住宅ローンが組めるのか、計算する方法をお伝えいたします。

金融機関がいくら貸してくれるかの目安は、「返済負担率」を計算して把握することができます。

「返済負担率」とは、年収に対する年間返済額の割合のことで、基準は金融機関によって異なります。

基準が公表されている住宅金融支援機構の住宅ローン【フラット35】では、年収別に次のような設定がされています。

【フラット35】の返済負担率

↓↓↓↓↓

■年収400万円未満の場合→返済負担率30%以下

■年収400万円以上の場合→返済負担率35%以下

たとえば、年収500万円の場合、返済負担率は35%以下です。

つまり、500万円×35%=175万円が年間返済額の上限となります。

金融機関は、この金額を上回るような返済になる金額は貸してくれません。

毎月返済額の上限は、175万円÷12ヶ月=約14.5万円/月、となります。

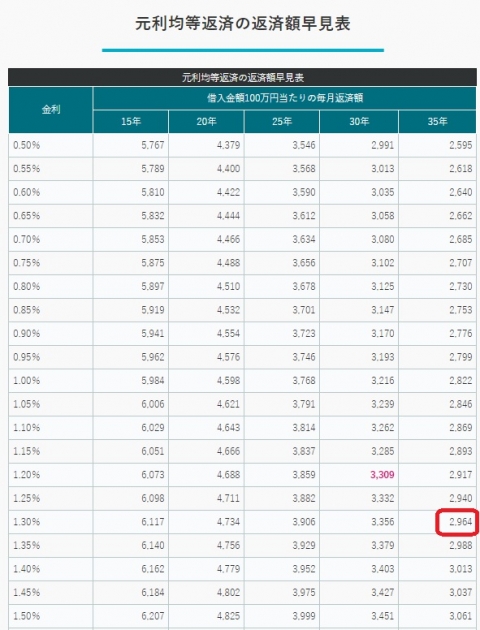

145,000円÷2,964「※借入金額100万円当たりの返済額」×100万円=借入可能総額は4,892万円となります。

つまり、4,892万円までの住宅ローンが組めるということでございます。

計算式

↓↓↓↓

■年収×返済負担率=年間返済額の上限

■年間返済額の上限÷12ヶ月=毎月返済額の上限

■毎月返済額の上限÷「※借入金額100万円当たりの返済額」×100万円=借入可能総額

※元利均等返済の返済額早見表(インターネット検索で出てきます)を参照して下さい。

②(例)年収500万円の場合の住宅ローンシュミレーションをしてみます。

↓↓↓↓↓

■(年収500万円)×(返済負担率35%)=年間返済額の上限175万円となります。

■年間返済額175万円を月々にすると、145,000円が毎月返済額の上限になります。

❶月々の返済額・・・14.5万円

❷ボーナス払い・・・0円

❸金利・・・1.3%

❹返済期間・・・35年

❺借入可能額は約4,890万円となり

❻返済利息は35年間で約1200万円となります。

■よって利息を含めた合計の返済額は、約6,090万円となります。

③合計返済額、約6,000万円を本当に返していけるのか?

では、約6000万円を本当に返していけるのか…

年収500万円の方の税金や社会保険を差し引いた可処分所得(年)は、約380万円となります。

この可処分所得380万円から、住宅ローンの返済、年間175万円を差し引くと、残りは205万円になります。

実際、最初の13年間は住宅ローン控除がありますので、毎年約50万円の税額控除があります。

生活費として使えるのは、この50万円を足した255万円、毎月にすると約21万円になります。

総務省の家計調査によると、2人以上の勤労者世帯の消費支出は、住居費を除くと約24万円ですから、差し引き毎月3万円の赤字になります。

削れる生活費は、食費や娯楽ぐらいしかありません。

ケチケチ節約したとしても収支はトントンで、貯金は一切出来ない可能性が高く、生活はかなり厳しくなるでしょう。

そこに、さらに子供が増えたり、リストラされたりでもしたら、ローンは返せなくなって破綻するかもしれません。

※ちなみに…子供が一人産まれたら、一人につき、教育費だけでも約1,000万円かかります。

ローンを現年収からめいいっぱい借りて家を買う人は、常に綱渡り状態で生活しなければならなくなります。

後々、後悔するかもしれません。

ですので、住宅ローンはMAXまで借りてはいけません!

④住宅ローン借入の安全域は、可処分所得の25%!

まず返済比率を可処分所得の25%までにするのが原則です。

可処分所得380万円×25%で年間の返済額の目安は95万円になります。

よって、毎月のローン返済額は約8万円です。

この返済額で購入できる住宅ローンの限度額は、フラット35の固定金利で約2,700万円です。

(可処分所得380万円+住宅ローン控除年間30万円)-ローン返済95万円=家計での消費可能額は年間で315万円。

毎月262,500円を消費支出できます。

総務省の家計調査による2人以上の勤労者世帯の消費支出は住居費を除くと約24万円ですから、十分返済可能であり、節約すれば貯蓄も可能になるでしょう。

⑤その他、押さえておくべきポイント!

❶14年目からは、住宅ローン控除が無くなりますので、それまでにサラリー収入等を上げておく必要があります。

❷金融機関の選択は、フラット35の固定金利で借りるか、民間銀行の0%台の変動金利で借りるかの2択がお勧めです。

❸ぺアローン(夫婦がそれぞれ住宅ローンの契約して、お互いに連帯保証人になる借入方法です)はやめておきましょう。

以上、今回は「住宅ローンについて…住宅ローンの活用ポイントについて」についてのご紹介でした。

今回の豆知識が、全ての方のマイホーム購入のお役立ちになれば幸いでございます。

弊社ライフコーポレーションでは、マイホーム購入や建築相談などを無料で行っております。

安易な知識で行う不動産取引は大変なリスクが潜みます。

後悔ない…そしてリスクを十分に理解できた不動産取引が行えるよう、アドバイスするのが弊社の使命でございます。

マイホームやその他の不動産取引について、ぜひ一度、弊社へご相談下さいませ。

株式会社ライフコーポレーションでは、業務のデジタル化を進めながら、コロナ禍の最中でも工夫した業務形態を進め、賃貸マンションの入居率向上に努めてまいります。

また、知識の向上、技術の向上、人間力向上など、人材育成も欠かさず進め、社会・地域・お客様にお役立てできるよう邁進して参ります。これからもどうぞよろしくお願いいたします。

![入居者様へのご案内 [ 賃貸借契約説明動画] 初めてのご契約の方はご確認ください](/img/index/pc_residents_banner_g01.jpg)

![入居者様へのご案内 [ 賃貸借契約説明動画] 初めてのご契約の方はご確認ください](/img/index/sp_residents_banner_g01.png)